- A+

北京时间6月13日下午消息,据报道,阿里巴巴递交香港上市申请。而阿里巴巴对此回应称,不予评论。

此前据知情人士消息称,阿里巴巴已经选择了中金公司和瑞信牵头负责其拟议的香港股票发行,计划最早在未来几周向香港交易所提交正式的上市申请。

虽然又一次的,发言人对此消息拒绝置评,但这丝毫不妨碍市场再次将目光放在港交所与这家公司身上。

众所周知,阿里巴巴集团曾希望以同股不同权的合伙人制度在香港上市,但由于当时港交所不认可合伙人制度,且不接纳同股不同权机制,导致阿里赴港上市未果并在2014年选择赴美上市。

去年4月底,港交所修订后的主板《上市规则》正式生效,为同股不同权公司上市“敞开大门”。而就在之前,马云也曾表示,“我们将认真考虑在香港上市”。

如今,港交所上市新规出台已有一年多,市场再次传出阿里在港“二次上市”的消息,无疑对市场是一种激励。

“北水”的诱惑

对于阿里“回归”,李小加曾预言,“阿里巴巴集团将‘百分之百’会回来,这只是时间长短问题;至于回到上海或香港,则是它自己的选择”。

如果仅仅是因为港交所开放同股不同权,阿里有必要回归吗?当然没有。对此李小加有清楚的认识。在李小加看来,现在阿里不需要融资,也不需要再多一个交易场所,“若阿里增加一个上市地,会给其带来更多监管成本”。

这就好比一位口渴的旅者,需要别人给他一个装满水的杯子,而非一个空杯子。因为就算空杯子能够盛水,但对于口渴的人来说,空杯子依然于事无补还徒增负担。

今年4月,李小加在接受《财经》杂志采访时说过的这段话,更为恰当与形象:

“阿里百分之百会回来,只是时间长短问题。如果阿里发现它的股价在亚洲时段有交易的可能性,它有可能来。当然,增加一个上市地也会给它带来更多监管成本。一定是当它觉得好处比成本更大,它才会来。

所以将来‘北水’可以通过互联互通机制买阿里的股票了,也许就是阿里回来的一天。”

因此,阿里选择上市地点的有几个考虑要素:它的需求是什么,市场能不能满足它的需求,满足需求带来的好处是否大于成本。

目前,阿里需要的便是“水”,而这个“水”便是来自内地的“北水”。若想要阿里来到香港市场,完善南北“互联互通”机制才是关键。

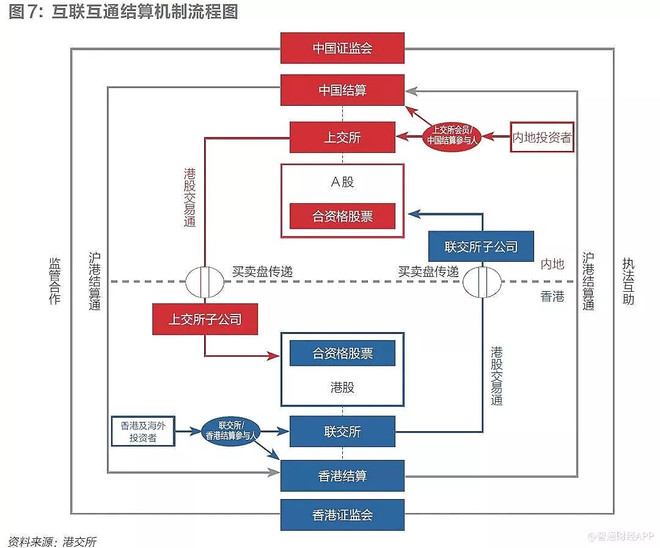

智通财经APP了解到,截至2018年底,中国内地和香港两边轧差结算以后,只有1000多亿元人民币净跨境,但是支撑了超过15万亿元的交易量——相当于每1元钱净跨境就支撑了约150元的交易额。

在“互联互通”机制下,投资者是拿钱换成股票放在中国结算里,或者拿钱换成股票放在香港结算里。股票一旦卖掉,钱都回到了原来的市场,资本的逃离和过境无法实现。

因此中国内地和香港两边可以在安全系数很高的情况下尽量交易,从而促成交易的巨大活跃。而阿里便能从资本的“北水南调”中充分实现自身的内在价值。

之所以在这个时间节点传出赴港二次上市的消息,或许与“不同权架构开放”有关。2018年年底,沪深港三大交易所发出公告称,已就不同投票权架构公司纳入港股通股票范围达成共识,预计2019年年中生效实施。

回港的挑战与机遇

不过这个时间点对于阿里而言,好坏参半。

众所周知,在目前国际环境带来的“黑天鹅”或将持续一段时间,而这也会在一定程度上增加港股市场的不确定性。

智通财经APP了解到,截止到5月底,今年总共有21只中资股在港上市、17只中概股在美上市,其中26只已破发,这些企业多是3月以后上市,七成已跌破发行价。如果从2018年算起,在美股和港股上市的141家国内企业,其中97家处于破发状态,破发比例也接近70%。

从数据可以明显看到,目前的市场环境对新上市公司并不“友好”,而这或将成为阿里二次上市面临的一大挑战。

不过或许正是目前的不稳定的市场环境,才愈加体现出港股市场具有内地资金做后盾的“避风港”作用。由于有港股通的存在,南下资金能够部分对冲全球流动性对港股的负面影响,使得香港市场波动幅度大幅减小。

可以看到,尽管目前恒生指数处于低位,但在资金面上,内地资金借道港股通却在持续净买入。整个5月份,南向资金累计净买入港股超过130亿港元,已连续三个月净买入超过百亿港元,为去年3月以来首次。

可见在内地资金支持下,港股市场对冲风险的能力有所提高。而这也会为未来阿里的“登陆”做好铺垫。所以综上来看,目前阿里回归的好处显然高于成本,若回归是肯定的,那作为投资者我们要做的便是耐心等待。

阿里与港交所的双赢局面

漂泊在外的“孩子”终于要回家,当初曾经有过的些许分歧,也早已随着时间与各自的成长而烟消云散。在成年人的世界里,携手一致向前看才是最正确的活法。

阿里巴巴此番回港二次上市,会带来什么直接效应或许还要等待,但在机构的期许之下,一场“双赢”的画面已然成型。

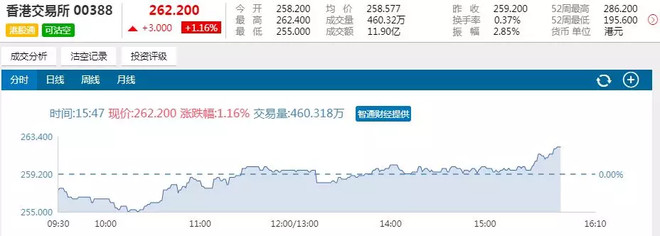

智通财经APP了解到,自5月底阿里巴巴传出要回港二次上市的消息以来,港交所的股价表现就一直稳中有升,从当时5月27日的249港元到今日(6月13日)的262港元,即便是本周一曝出“放水”传闻,股价也未有多大波动。

(图源:智通财经APP)

机构们也基本持看好观点或维持原有评级。

据花旗银行6月11日的报告,花旗维持对香港交易所的买入评级,目标价305港元。

阿里巴巴在香港上市有望因成交量因素给香港交易所的每股收益带来“中单位数”增益。

假使阿里巴巴股票的交易兴趣与腾讯相似,则香港交易所的日均成交量有望因此而增加10%-15%。

美银美林12日的报告则称发,对港交所评级维持“买入”,目标价307港元。

报告指出,港交所近期股价反弹主要受阿里巴巴有机会于香港第二上市消息的影响,有消息称目前在美国上市的阿里拟于香港集资200亿美元,预计其上市后每年成交额可达1500亿港元,仅占现时全年成交额的0.6%。虽规模不大,但阿里或吸引其他目前以ADR形式于香港上市的公司作第二上市,相关公司现时市值约3500亿美元。

高盛表现相对特立独行,高盛最近发表研究报告,调低港交所(00388)目标价2%,至270港元,评级仍维持“中性”。

高盛的理由是:其一虽有消息称内地企业将在香港寻求第二上市,且港交所目标在今年内推出MSCI的A股指数期货,但规模及时间表未知,对股价的上升空间也未知;其二来自内地交易所的新竞争增加,特别是上海证券交易所,如本月将推出科创板;其三是今年以来的日均成交均呈下降,包括现货、股票期货及商品衍生产品交投量;其四是自2018年下半年低位跑赢大市后,港交所股价已处中期周期水平,即一年期市盈率约33倍。

阿里那边,摩根士丹利6月11日的报告显示,维持阿里巴巴“增持”投资评级及目标价207美元。

大摩的逻辑是,此按综合方式作估值,对其核心业务按现金流折现率作估值每股相当159美元、予旗下阿里云业务每股25美元估值、予其策略投资每股估值24美元。

大摩的报告指出,消息称阿里巴巴计划重新来香港作第二上市,初步集资额为200亿美元,并表示最快于未来数周向联交所提交上市申请,而公司仍未证实相关传闻;该行表示基于阿里巴巴现金充裕,倘若公司决定来香港作第二上市,估计主要考虑为如何增强股东价值。

该行另称,假如阿里巴巴来香港作双重上市,基于更多中国投资者可通过香港市场参与买卖阿里的股票,相信或可改善市场对阿里巴巴的估值水平,因投资者对阿里巴巴的业务更为熟悉。

值得注意的是,阿里此番回港二次上市,影响到将不仅仅阿里本身。

瑞银资管预计,更多中概股公司会追随阿里巴巴二次上市。

瑞银资产管理董事总经理黄毅旗预计,很可能会有更多在美国上市的中国企业追随阿里巴巴寻求在香港或其它美国以外市场二次上市。

目前,在美上市的明星中概股包括:阿里巴巴、搜狐、百度、网易、京东等。(完)

作者:港股挖掘机

链接:https://xueqiu.com/3139600813/128159729

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。