- A+

2019年6月4日财政部下发《关于开展2019年度医药行业会计信息质量检查工作的通知》,这是2014年以来财政部首次在全国范围内展开针对医药行业的财务检查。本次财政部会同国家医疗保障局按照“双随机、一公开”的要求,选取了77户医药企业开展会计信息质量检查。

一、重点检查内容

本次检查的第一个特点是覆盖面广,从企业类型来看,包括国内上市企业、民营企业、外资药企、国有企业等;从细分领域来看,包括化学制药、生物制药、疫苗、医疗服务、中药、医疗器械等。

第二特点是“穿透式”检查,检查延伸行业全领域,延伸检查关联方企业和相关销售、代理、广告、咨询等机构,必要时可延伸检查医疗机构。

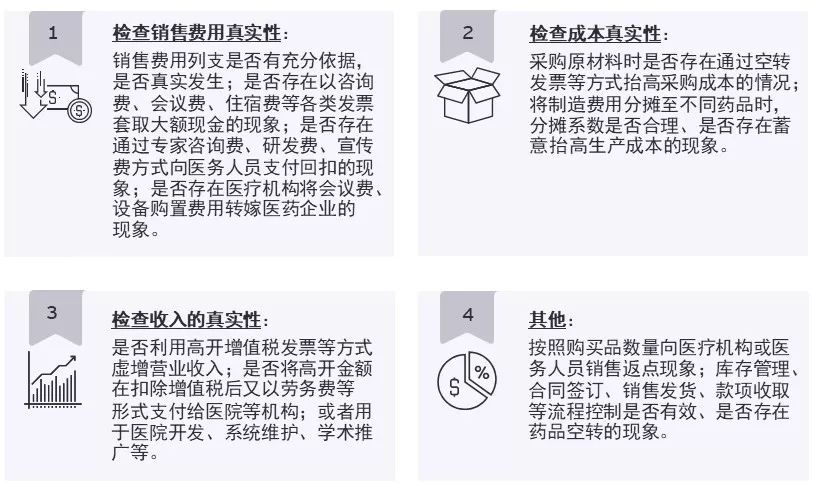

检查的重点内容主要涵盖销售费用真实性、成本真实性、收入真实性和价格合理性四个方面。

重点检查内容

二、医药企业自查建议

与以往检查不同,本次检查的内容和时间都全部披露,相当于具体地点明了医药企业的合规关注点,换一个角度来看,也可以理解为国家有关部门发布的合规操作指南,通过政策性措施指导医药企业如何做到合规经营。

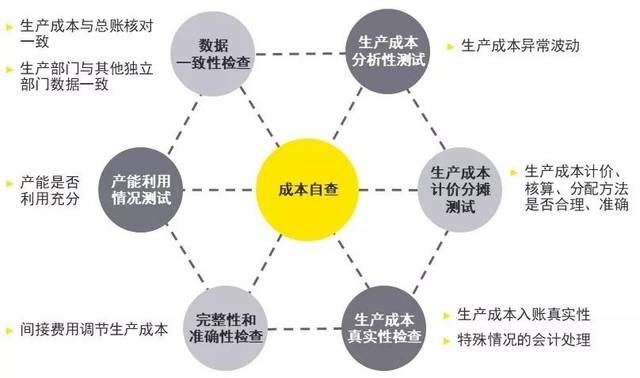

随着带量采购的进一步推行,这种针对医药行业的检查很可能在未来趋于常态化,企业也需通过自查的方式来督促业务的合规化。企业自查的主要范围应包括成本、收入和费用三大领域。

成本自查关注点

成本自查关注点

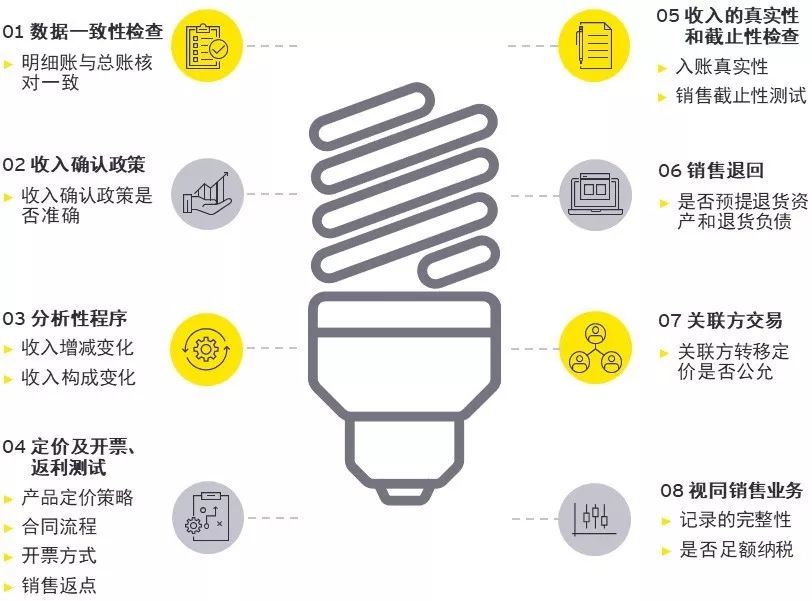

收入自查关注点

收入自查关注点

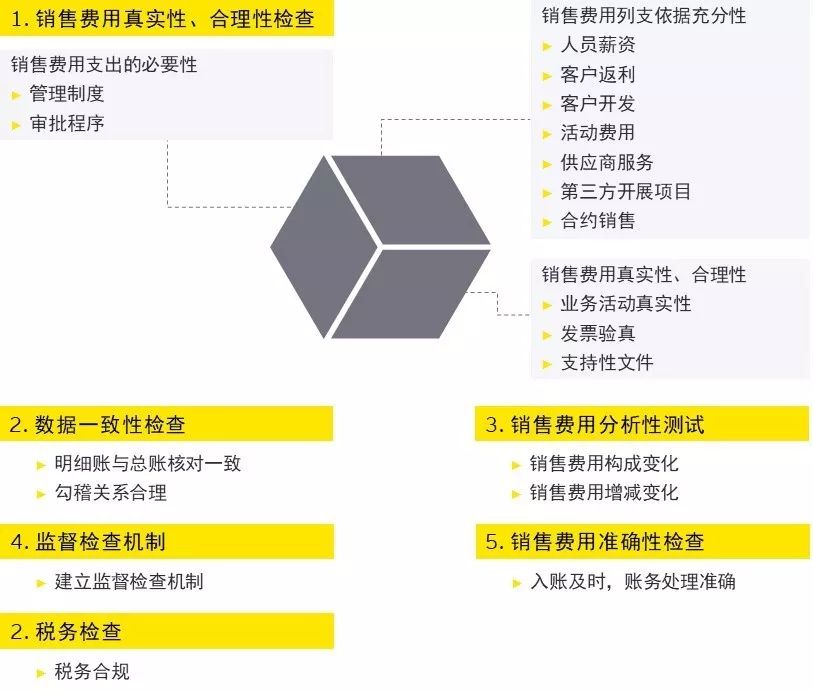

费用自查关注点

费用自查关注点

三、合规体系优化的建议

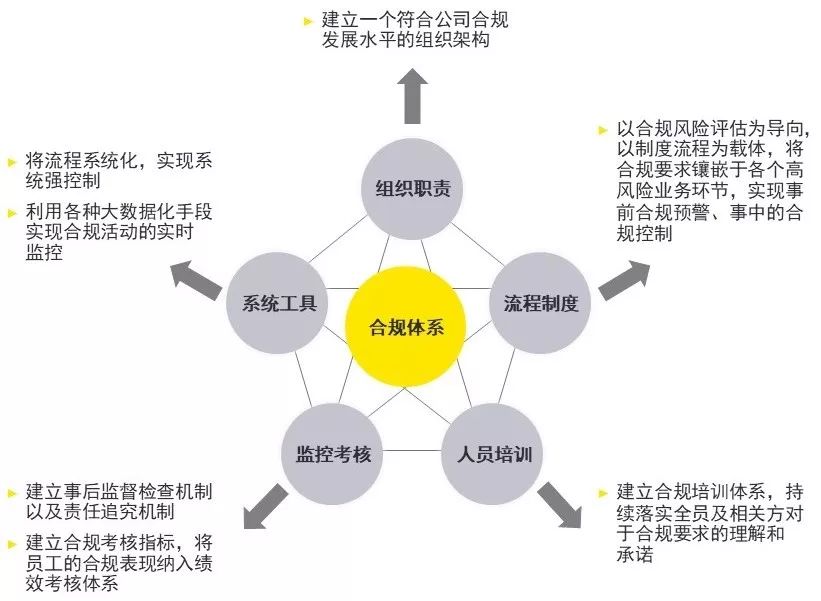

一个完善的合规体系通常包括:组织职责、流程制度、人员培训、监控考核和系统工具五个要素。

合规体系要素

当企业完成自查程序以后,通过自查结果梳理整改合规体系缺陷或者建立合规体系时:

首先需要建立合规治理结构和管理层基调,高级管理层对于合规转型的态度直接影响着企业合规体系构建和推行的成败;

其次,对企业进行风险评估,识别高风险领域,有针对性地将其作为合规体系的关注重点;

第三,建立合规管理的制度和文档,并且尽可能地镶嵌进企业的管理系统;

第四,向员工、管理层和第三方提供系统的培训,宣贯合规体系内容,分享合规案例,并签署合规承诺书,表达他们已阅读、理解并遵守了公司发布的合规政策;

最后,对合规体系的落地进行监督考核。

合规体系的建立过程

合规体系的建立过程

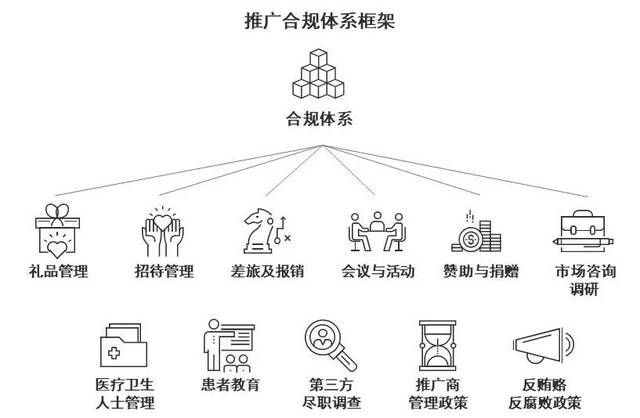

明确了建立合规体系的路径后,企业需要搭建合规体系的框架并填充框架内的主要内容。通过安永在行业内与企业交流合作的多年实践经验,我们将合规体系框架及其涵盖的主要内容总结如下:

合规体系框架

合规体系框架

四、税务稽查重点

国家税务总局及各级税务机关通过金税三期实现了各税种全流程工作环节系统化的税收征管,可以清晰有效地反映企业的涉税信息。

同时也可基于金三系统进行大数据分析,以企业纳税人识别号为起点,对同一税号下企业进项发票以及销项发票的行业相关性、收入增长幅度、销售量增长幅度、费用相关性、各比率合理性等进行分析和匹配,匹配不一致的现象可能会引起税务部门的关注。

从目前税务部门对企业的检查重点来看,引起税务部门关注的异常情形主要有如下几种:

由此可见企业经营中的税务风险主要存在于采购、生产、销售、研发以及日常管理等环节。

采购及生产环节的税务稽查重点

采购是企业纳税义务发生的源头,随着“两票制”的深入开展,企业的运营模式也因此发生改变,反映在财务报表上则表现为收入的增长和企业的增值税税负有所增加,为了减少税负压力,部分企业将目光投向了采购环节的进项税抵扣,通过虚开发票、不合规的运费发票、无业务实质的农产品采购等方式来减少增值税缴纳,同时生产环节的存货账实不符、不合规的报废及处置等事项也会为企业带来较大的税务隐患。

销售环节的税务稽查重点

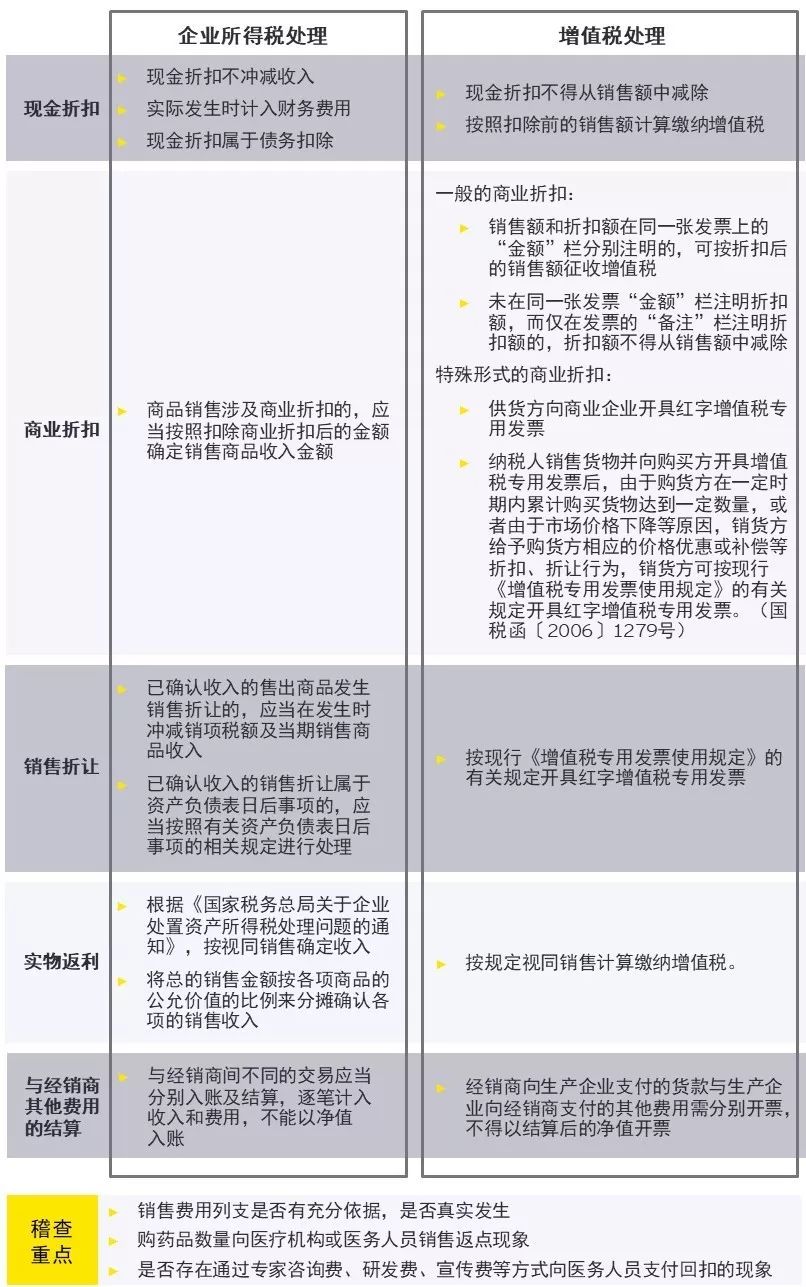

对于销售环节,现金折扣、商业折扣、销售折让、销售返利的财务确认以及税务处理一直都是税务部门重点关注对象。

医药企业在实际业务执行过程中往往简单地将全部折扣与折让冲减销售收入,同时相应地冲减销项税,但这种做法可能会引发税务风险。同时,药企的经营模式决定了其实物返利、实物促销会较为频繁,由此产生的视同销售的税务行为也往往被企业忽视,为企业税务合规带来隐患。

费用环节的税务稽查重点

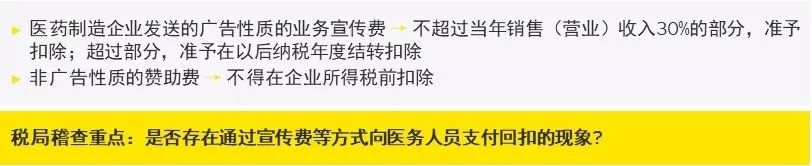

在“两票制”全面推行后,该政策带来的连环效应在医药企业的年报上已有所显现,最直观的表现是,伴随着药品流通环节的减少,销售费用的增加。

针对于这种现象,业务发生的真实性、发票与业务的一致性、支持材料的充分性等将成为税务部门进行销售费用稽核的重点。

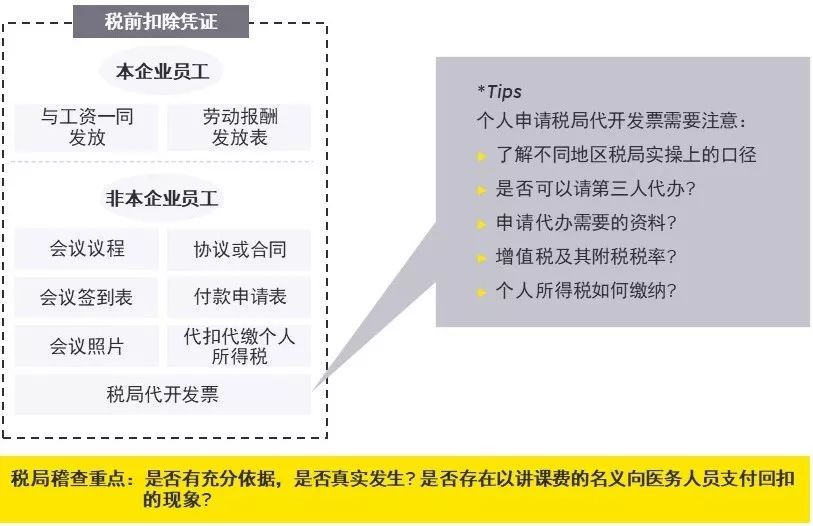

会议费

赞助费

餐饮费

讲课费

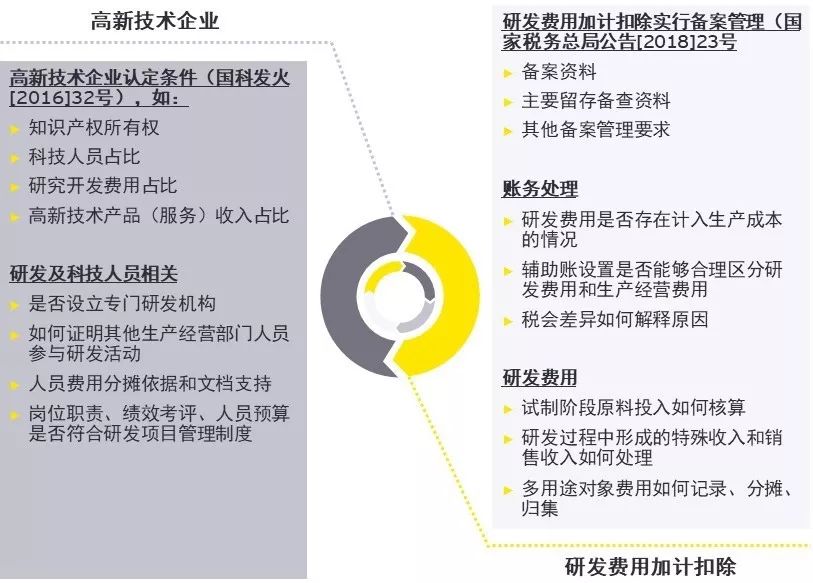

研发环节的税务稽查重点

高新技术企业资质的认定对医药企业意义重大,但享有高新技术企业资质的药企,可能因后期条件的变化而不再满足高新技术企业的条件。

税务部门也不断加强对企业高新技术资质认定的稽核力度,一旦企业被认定为不再符合高新资质条件,不仅后期无法享受到税收优惠等福利,同时也将面临巨额的以前年度所得税款补缴惩罚。

研发环节稽查重点

日常管理环节的税务稽查重点

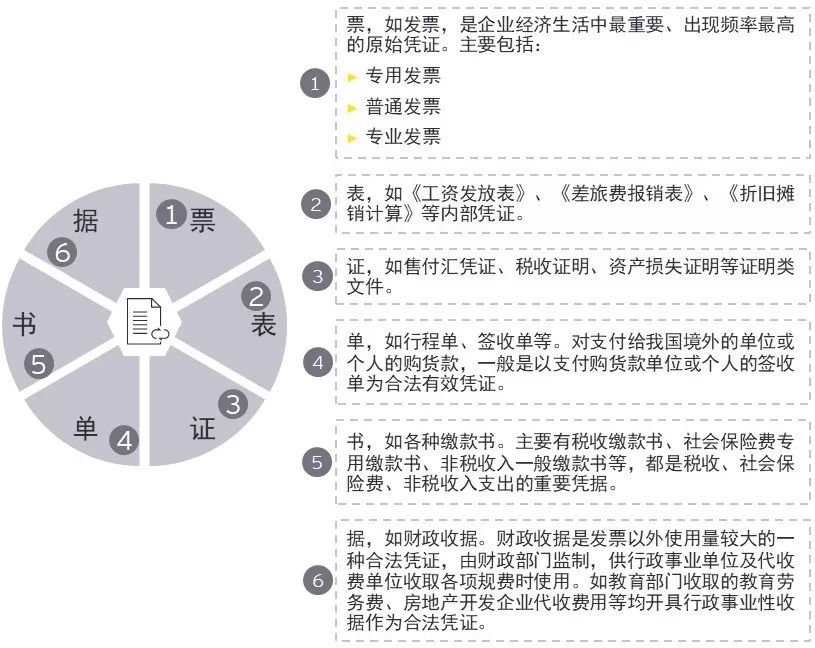

经济业务的真实性是企业税务管理的基础,即需要保证税前扣除凭证反映的经济业务真实。税务扣除凭证的合法性及扣除凭证与业务的关联性是企业税务管理的核心,需要保证税前扣除凭证的形式、来源符合国家相关规定,且税前扣除凭证与其反映的支出相关联、具有证明力。

解读《企业所得税税前扣除凭证管理办法》所述的合法有效凭证,可以将其分为票、表、证、单、书、据六类,具体每类凭证所代表的内容如下所示:

合法有效凭证类型

五、结语

随着本次财政部检查工作的结束,我们预计检查结果也将在近几个月逐步披露。但是一次检查的结束,并不代表监管机构会在之后放松对医药企业的管理力度,相反,在带量采购范围扩大,深化医药卫生体制改革的过程中,医药企业仍可能是重点监督对象。

面对不确定的政策与市场环境,日益加强的监管力度,医药企业的财务、税务合规会是一个持续受到关注的问题,无论企业现在处在合规化的哪一个阶段,完善的合规体系都离不开搭建政策体系、政策落地执行、纳入考核监督范围三个总体步骤,我们期待本期的报告对您有所帮助。

搭建合规体系的总体路线图