- A+

平安证券因万福生科事件被暂停保荐业务后,A股投行业务的头把交椅就由中信建投接手,连续多年稳居投行业务收入前二,并在2018年勇夺第一。

与“草根”形象的平安证券相比,中信建投则被市场冠以“正统”投行,并被立为行业标杆。

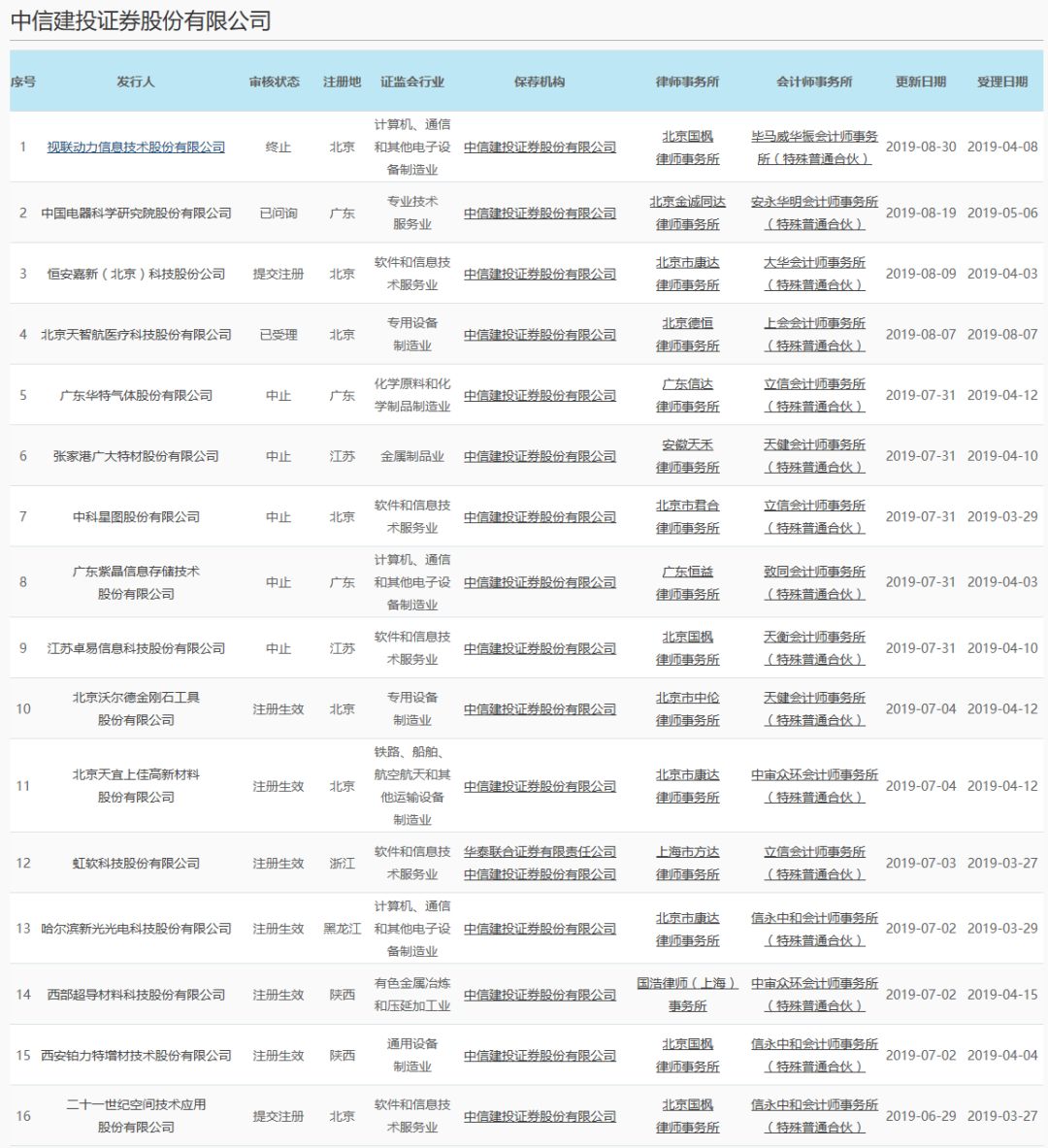

2019年新开闸的科创板,体现出了“强者恒强”的趋势,截至目前共有152家申报企业,中信建投占16家,位居第一,市场占有率超过10%。

本以为中信建投会通过科创板进一步扩大领先地位。

但就在昨天,中信建投的申报项目有1撤1被拒。

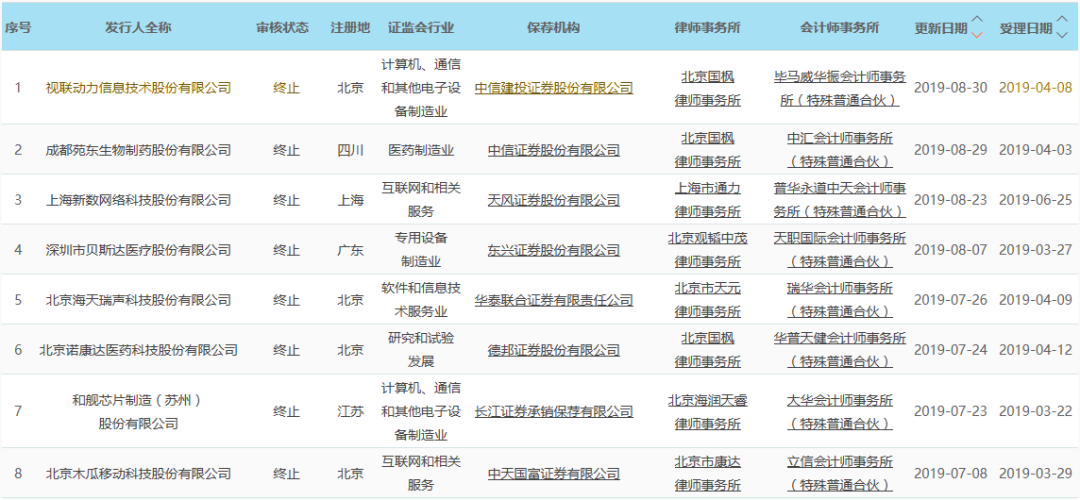

2019年8月30日,中信建投申报的视联动力信息技术股份有限公司,变为“终止”审核状态,成为科创板第8家终止审核的企业。

就在同一天,中国证监会发布《关于不予同意恒安嘉新(北京)科技股份公司首次公开发行股票注册的决定》。

科创板的上市要取得上交所和证监会的同意,上交所的科创板上市委,至今表决结果都是全过,证监会的注册流程,在此之前已经连续29家注册成功,恒安嘉新成为科创板第一家注册不成功的企业。

证监会不予注册的原因在其发布的《决定》中说得很清楚,也得到了舆论的广泛认同。

说得再通俗一点:

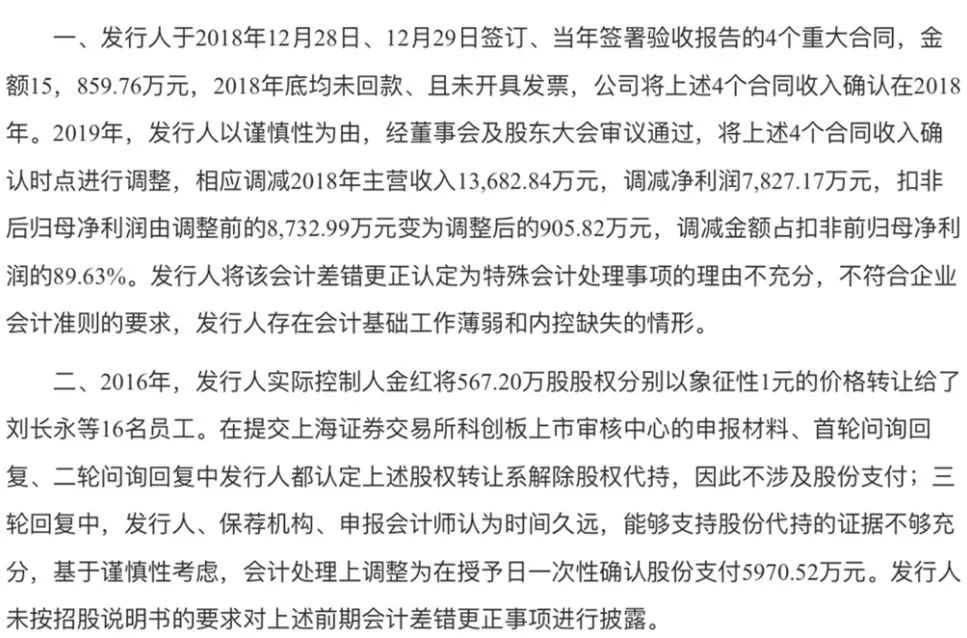

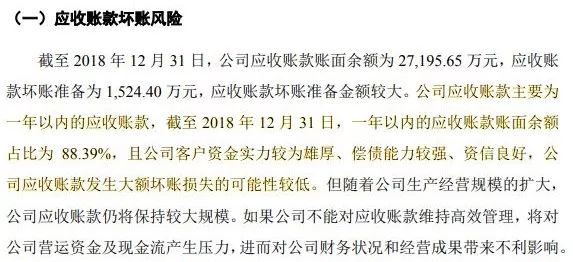

这家公司申报科创板后,英明的科创板审核人员发现,公司将2018年12月28/29日才签订合同,到2018年末尚未开具发票、尚未收款的4笔合同确认为了2018年的收入,在审核人员不断逼问之下,企业自己把相关收入冲回了,收入调减13683万元、利润调减7827万元,导致利润从8733万元变为906万元了,90%的利润没了。

2016年那笔调整也是发生在申报之后,大股东转让了部分股份给员工,转让总价较市场价低5971万元,会计准则要求将差额作为公司对员工的激励费用,而公司申报时并未计入费用,也是在审核人员的不断逼问之下,企业才进行调整,导致企业2016年利润由盈转亏。

科创板之前发过文件,规定:

首发材料申报后,如……等原因,除特殊会计判断事项外,导致会计差错更正累积净利润影响数达到当年净利润的20%以上,……,应视为发行人在会计基础工作规范及相关内控方面不符合发行条件。

这家公司申报后的利润调减远超20%,为了绕过这条规定,说自己属于“特殊会计判断事项”,但证监会不认为这是“特殊会计判断事项”,所以就被拒绝注册了。

所以,就出现了中信建投科创板项目“1撤1被拒”的局面。

申报后再进行大额利润调减的科创板企业,还不止恒安嘉新一家,二十一世纪空间技术应用股份有限公司(简称“世纪空间”)也存在这个问题,这家也是中信建投保荐的。

世纪空间是做卫星系统运营的,申报时把卫星系统作为固定资产核算,英明的科创板审核人员认为世纪空间不具有卫星的所有权,让其提供作为固定资产核算的充分证据,结果世纪空间自己把相关资产由“固定资产”归入“无形资产”,原本按10年折旧摊销,改为按租赁期限7年摊销,导致摊销费用大幅增长。

在调整前,世纪空间2016-2018年净利润分别为1584.97万元、4635.59万元、7202.34万元,调整后,利润分别降为-527.96万元、1391.82万元、3909.86万元,净利润整体下滑超过50%。

世纪空间早在2019年6月29日就提交注册,如今已过两月,尚未有结果,特别是性质类似的恒安嘉新注册被拒,大家开始担忧世纪空间的注册前景。

按理,中信建投作为头部券商,应该建立了最严密的质量控制体系,竟然出现两家企业申报后进行利润大幅调减的情况,实在让人匪夷所思!

在我们之前的文章《这家将发行的科创板企业,还在搞“表面写风险、实质写优势”,是从十年前穿越来的吗?》中,有家中信建投保荐的科创板企业,在最近十年监管层一再强调招股说明书的风险提出章节,不能搞“表面写风险、实质写优势”的情况下,结果其披露的27个风险,有14个搞的是“表面写风险、实质写优势”,比如:

这家企业虽然顺利注册并上市了,但在注册阶段花费了相比同批次企业更多的时间。

过去二十年,曾经的投行业务老大几经轮换,黯然退场的基本都是因为项目质量控制出现问题。

我们本对中信建投这种“正统”投行寄以厚望。

但如果头部投行过于强调项目数量、而忽视项目质量,不把风险控制作为最重要工作,或许都只是昙花一现!