- A+

一、联动销售简析

全国卫生产业企业管理协会医学检测产业分会、中国医疗器械行业协会体外诊断分会出版的《2015年中国体外诊断产业行业年度报告》中对“联动销售模式”的行业发展趋势进行了描述:“在体外诊断产品的经营中,除了单独销售试剂和仪器之外,试剂和仪器联动销售是一个趋势,在这种情况下,行业内企业较普遍地通过投放、租赁、低价销售等形式将体外诊断仪器提供给医疗机构或经销商,以此建立稳定的合作关系,带动体外诊断试剂的销售”。联动销售模式作为一种新型业务模式,未违反法律法规和强制性规定,已为行业内企业广泛接受并使用。

由于诊断试剂与诊断仪器必须配套使用,医疗机构没有单独购买诊断仪器的必要,同时独立的体外诊断仪器不能完成体外诊断检测,无使用价值,因此“仪器投放+试剂销售”的联动销售模式成为体外诊断行业普遍存在的销售模式,如安图生物(603658.SH)、九强生物(300406.SZ)、迈克生物(300463.SZ)、万孚生物(300482.SZ)、基蛋生物(603387.SH)、热景生物(拟科创板)、硕世生物(拟科创板)等体外诊断企业均普遍采用联动销售模式。在该模式下,公司向医疗机构投放诊断仪器,保留仪器的所有权和处置权利;医疗机构拥有免费使用权,因检测需要产生对试剂的持续需求,购买诊断试剂的支出构成公司主要收入来源。这样不仅能减少终端医疗机构的采购成本,而且整体配套的仪器和试剂更能够保证临床检测的质量。

二、联动销售模式的会计处理

目前体外诊断行业常见的推广模式有“折扣销售”推广模式、“买试剂赠送仪器”推广模式和“联动销售”推广模式。

不同模式下收入确认时点和方法与成本计量原则如下:

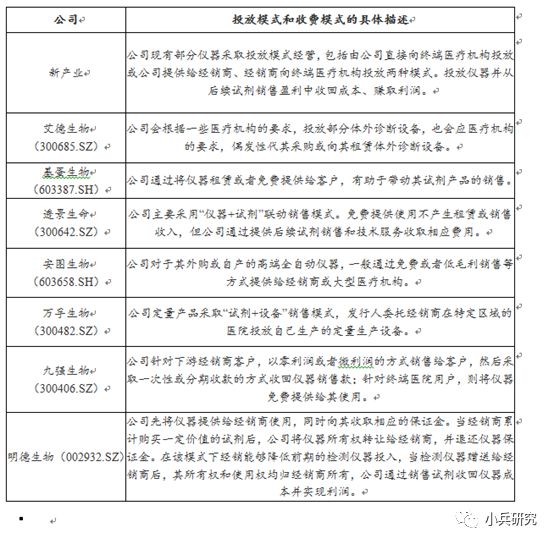

三、联动销售的投放模式和收费模式

联动销售通过免费投放仪器并从后续试剂销售盈利中收回成本、赚取利润。

四、联动销售的优劣势

优势:一套完整的体外诊断系统包括诊断仪器和诊断试剂两大部分。其中仪器属于耐用品,投入后可长期使用,老化、功能障碍或更新换代时才更换。试剂属于一次性耗材,每次检测都消耗掉相应的试剂产品,因而需不间断提供试剂以供检测使用。因为检测方法和原理的不同,体外诊断中大部分试剂和仪器需要配套使用,不能分离使用。即使部分无需配套、可分离使用的试剂,虽然有多种品牌的仪器可供选择,但对于使用者医疗机构来说,由于配套使用习惯、技术人员专业程度等原因,经常配套使用的仪器和试剂,实验效果更稳定、检测效率更高,同时供应商能提供更便捷和更具效率的售前、售中、售后支持和服务。

劣势:诊断试剂和仪器的研发周期较长,投入较大,“仪器+试剂”联动营销模式往往回款周期较长,需要企业具备较强的资金能力。

由于联动销售模式的收入以试剂和耗材的销售收入为主,若联动销售模式下客户试剂和耗材的采购金额未达到预期,或者客户未向公司采购试剂和耗材,或者出现投放仪器带动试剂销售的联动模式因法律法规和行业政策变化导致无法实施的,可能会导致公司通过联动销售带动的试剂和耗材的销售规模减少,对公司试剂和耗材的销售收入产生不利影响。

五、监管关注要点

目前科创板申报企业中,生物产业共受理34家,其中医疗器械企业16家,占比47%。通过梳理发现,体外诊断企业如热景生物(主要从事POCT业务)、硕世生物(主要从事核酸分子诊断试剂业务)等均被问及联动销售相关问题。

(一)热景生物:交易所审核问询

1)联动销售模式下,计入固定资产的仪器的一般实际使用年限,产品在折旧年限结束、使用年限结束或终端医疗机构停止使用仪器时,仪器的后续处理方式,发行人是否收回或者赠送给终端医疗机构、以及收回后是否继续投入使用;

2)仪器折旧年限的确定依据,是否与同行业可比公司存在差异;

3)发行人对于仪器的投放模式和收费模式是否与同行业可比公司存在差异;

4)是否构成捆绑销售,是否违反《反不正当竞争法》及其对发行人生产经营的影响,是否存在违反相关税收法律法规情形;

5)相关收入确认、成本结转、折旧计入销售费用、发票开具模式是否符合企业会计准则的规定,是否符合相关税收法规的规定,是否与同行业可比公司存在重大差异。

(二)硕世生物:交易所审核问询

1)联动销售是否构成捆绑销售,是否存在违反《反不正当竞争法》或者违反卫生部相关规定的情形,销售过程中是否存在医疗贿赂等情形。

2)使用通用设备进行试剂的联动销售是否属于行业惯例,市场上可选相同或相似产品的同行业公司是否亦为通用设备。