国内资本市场(A股市场等)以企业业绩(利润指标等)作为最重要的衡量标准,对于拟上市企业,不同行业不同商业模式的企业只有满足相应的业绩指标才有可能获得中国证监会的核准进入资本市场融资;对于已上市企业,上市后的每个会计年度或连续几个会计年度,经审计的经营业绩必须满足中国证监会规定的业绩指标,否则将面临强制退市的风险和再融资、并购重组等资本运作受限的风险;此外,已上市企业的股价和市值取决于经营业绩,企业股价高低和市值大小与上市实际控制人及高管利益直接关联。

因此,拟上市企业和上市企业均具备较强的动力进行盈余管理或会计造假,盈余管理是指管理层使用会计手段或通过采取实际行动努力将企业的账面盈余达到所期望的水平;会计造假是指管理层违背会计法准则和公司法进行盈余操纵,或采取损害公司价值的实际行动操纵盈余。盈余管理和会计造假的区别在于是否具备“合法性”,盈余管理是在会计法规允许的范围内进行的,会计准则具有一定的灵活性,这使得企业管理当局可以根据自身的需要来选择相应的会计政策,进行会计处理,使企业以合法的手段调节利润成为可能;会计造假采用非法手段凭空捏造会计数据和会计凭证,导致会计信息严重失真,直接侵犯了报表使用者的利益,甚至危及社会安定,为法律法规所不允许。

盈余管理现象是客观存在的,对上市公司的生存发展具有一定的作用。通过盈余管理可以将管理者拥有的内部信息尽快的传达给投资者,减少甚至消除沟通上的障碍所造成的信息滞后,也能给予上市公司面对不可预见的情况的弹性;从另外一个方面看,盈余管理如果离开了基本前提,走得太远的话,会变成过度的机会主义行为。因为盈余管理减少了公司财务信息的可靠性,增加了公司管理人员人为操作、虚增利润的可能性.具体包括:①盈余管理在短期内将使公司的年度收益与现金流量严重背离,不利于公司的经营决策;②盈余管理还会影响到会计信息的真实性和相关性,缺乏真实性和相关性的会计信息就很难对信息使用者产生很大的参考价值。过度的盈余管理会使债权人和投资者对于公司业绩失去信心,有时甚至隐藏公司的真实财务状况和经营成果,造成会计信息失真,给相关决策制定者带来错误的信息,就会严重影响到资源的优化配置。

本文以创业板上市企业暴风集团(300431)2015年年报为例简析上市公司通过处置子公司部分股权重估子公司价值调增利润的盈余管理行为。

暴风集团股份有限公司成立于2007年,是中国知名的互联网视频企业,公司通过“暴风影音”系列软件为视频用户提供免费使用为主的综合视频服务、为商业客户提供互联网广告信息等服务。暴风集团系由北京暴风网际科技有限公司2011年11月30日整体变更设立,设立时股本为9,000万元。中国证券监督管理委员会于2015年3月3日核准暴风集团首次公开发行股票并在创业板上市,上市后市值一度高达360.97亿元,暴风集团因2016年跨境并购爆雷,暴风集团目前市值仅为8.5亿元,员工仅剩10余人,持续经营困难,濒临退市。

(一)、暴风集团2015年处置子公司部分股权丧失控制权

1、北京暴风魔镜科技有限公司

(1)、暴风魔镜成立

暴风魔镜成立于 2015 年 1 月 30 日,法定代表人冯鑫,注册资本为人民币100 万元,暴风集团(上市主体)持有该公司 100%的股权。该公司主要从事研发、生产和销售虚拟现实硬件及软件产品的运营。

(2)、暴风魔镜增资扩股引入新股东,暴风集团丧失控制权

暴风集团于2015年3月23日召开第二届董事会第五次会议,审议通过了《关于全资子公司北京暴风魔镜科技有限公司增资扩股的议案》,对暴风魔镜进行增资扩股,增资完成后,暴风集团持有暴风魔镜38.46%股权,暴风集团丧失对暴风魔镜的控制权。

(3)、暴风集团转让暴风魔镜股权并进行价值重估

暴风集团于2015年8月18日发布关于转让参股公司部分股权暨关联交易的公告,持有的暴风魔镜11%的股权转让给暴风控股和黄晓杰,其中,向暴风控股转让持有暴风魔镜5.5%的股权,转让对价为人民币1,683万元,向黄晓杰转让持有暴风魔镜5.5%的股权,转让对价为人民币1,683万元,合计为人民币3,366万元。本次股权转让后,暴风集团持有暴风魔镜19.84%股权。

根据大华会计师事务所(特殊普通合伙)出具的《北京暴风魔镜科技有限公司审计报告》(大华审字[2015]006035),暴风魔镜截止 2015 年 6 月 30 日,资产总额 57,124,381.76 元,营业收入 7,339,080.42 元,利润总额-18,467,764.11元,净利润-18,467,764.11 元。根据中水致远评咨字(2015)第1013号估值报告,暴风魔镜企业股东全部权益的市场价值为 30,600.00 万元。

2、北京暴风微城科技有限公司

暴风微城成立于 2015 年 1 月 29 日,法定代表人冯鑫,注册资本为人民币 100万元,经营范围为技术开发、技术推广、技术咨询、技术服务;软件开发;设计、制作、 代理、发布广告。暴风集团(上市主体)持有该公司 100%的股权。该公司主要从事高速免费下载服务所需的相关硬件及软件研发及运营。

暴风集团于2015年7月2日转让暴风微城75.12%的股份,转让完成后暴风集团持有暴风微城24.88%的股份,丧失控制权。

(一)会计准则关于处置子公司部分股权丧失控制权的会计处理规定

企业因处置部分股权投资等原因丧失了对被投资方的控制权的,在编制合并财务报表时,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日或合并日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益,同时冲减商誉。与原有子公司股权投资相关的其他综合收益等,应当在丧失控制权时转为当期投资收益。

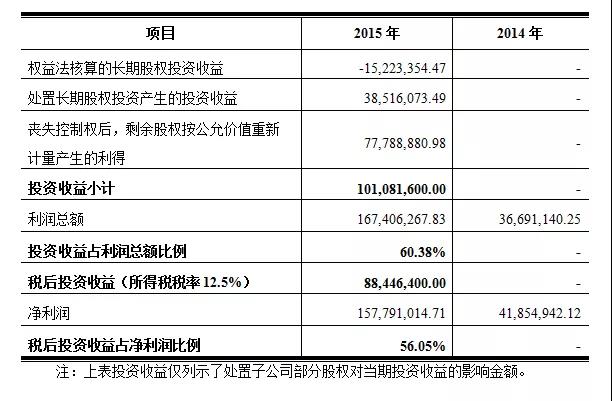

(二)暴风集团2015年处置子公司部分股权丧失控制权对净利润的影响

暴风集团2015年处置暴风魔镜和暴风微城部分股权丧失控制权对上市公司暴风集团净利润的影响如下表:

单位:元

暴风集团2015年上表列示的投资收益具体构成如下:

(1)权益法核算的长期股权投资收益:暴风集团子公司暴风魔镜引入新投资者后暴风集团持股比例下降丧失控制权,后续按照权益法核算所致;

(2)处置长期股权投资产生的投资收益:暴风集团转让对权益法核算的暴风魔镜,且不能再对其产生重大影响和暴风集团转让子公司暴风微城部分股权丧失控制权所致;

(3)丧失控制权后,剩余股权按公允价值重新计量产生的利得:暴风魔镜、暴风微城从权益法核算转为可供出售金融资产核算,剩余股权按照公允价值重新计量所致。

综上,暴风集团2015年以处置暴风魔镜和暴风微城部分股权丧失控制权并对暴风魔镜和暴风微城进行价值重估(以高估值转让少量股权失去控制权,抬高转让后的参股公司全部股权公允价值)的方式增加税前利润101,081,600.00元,占暴风集团2015年利润总额的比例为60.38%;增加税后利润88,446,400.00元,占暴风集团2015年净利润的比例为56.05%。借助上述股权转让和合并报表会计政策的应用,暴风集团2015年净利润较2014年增长了276.99%。

通过处置子公司部分股权而丧失控制权的会计核算准则是一个很有“艺术潜力”的规则,相比于一般的上市公司通过伪造收入、虚构客户、虚构项目、虚构各种原始财务凭证、体外承担成本费用等“粗暴”业绩造假的行为,通过处置子公司部分股权重估子公司价值调增利润显然是一种“高级”玩法,合法、合规而且公开披露给市场参与各方,市场参与各方并不能因此指责上市公司业绩造假,监管机构亦不能因此指控上市公司财务不规范。相反,能这么玩的,都非常规范且超越了规范。暴风集团最后下场很惨,但通过类似手法进行业绩操纵和盈余管理的上市公司均是一片欣欣向荣,类似的案例有:阿里巴巴阿里影业出表、东软集团的东软医疗和东软熙康出表等。