例:某建筑企业自一般纳税人供应商采购200吨钢材,单价5000元/吨,总价100万元,钢材已经验收入库且投入使用到一般计税工程项目,合同约定的付款日期到达以后,建筑企业因资金紧张无法按时支付货款,经双方协商,供应商同意延期半年支付,但建筑企业需要承担延期支付的资金利息10万元,半年之后,建筑企业支付货款本息110万元,取得对方开具的增值税专用发票,那么这个10万元利息在发票上应如何体现,账务如何处理,企业所得税前如何列支?

分析:

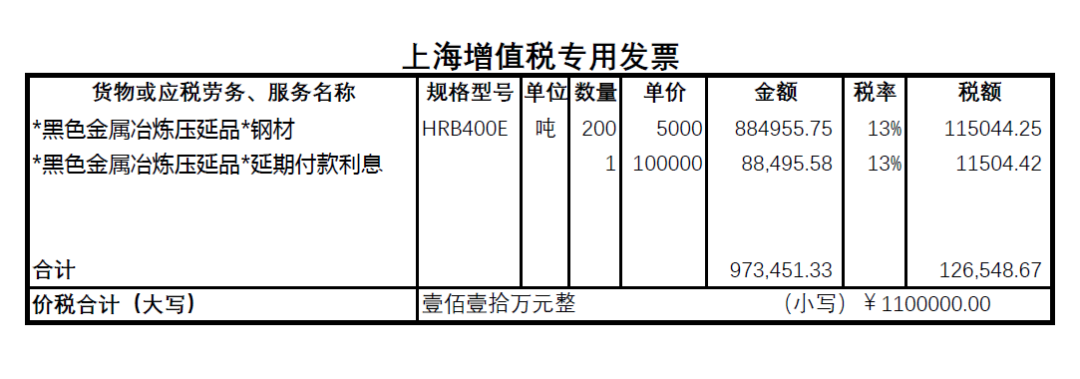

1、发票开具方面,应遵循增值税政策的规定,根据《增值税暂行条例实施细则》第十二条的规定,延期付款利息属于价外费用范畴,属于增值税销售额的组成部分,因此这10万元不属于贷款服务,而是属于销售钢材的价外费用,应选择与钢材相同的税收编码开票,按照与钢材相同的税率即13%计算销项税额。

实务中,为了保证票面货物数量单价与合同和实物管理相一致,建议将发票开成两行,第一行据实开具,规格型号、单位、数量、单价等与合同约定及材料验收单据保持一致;第二行选择钢材的税收分类编码和税率,品名自定义为延期付款利息,如下图:

3、企业所得税扣除方面,材料采购成本可以据实扣除,对于延期付款利息,有两种观点,一是作为《企业所得税法实施条例》第三十八条规定的「非金融企业向非金融企业借款的利息支出」,不超过按照金融企业同期同类贷款利率计算的数额的部分允许扣除,超过部分纳税调增;二是将延期付款利息与实际资金借贷的利息相区分,按照「企业实际发生的与取得收入有关的、合理的支出」据实在企业所得税前扣除。笔者认为,第二种观点更为合理。

除了延期付款利息属于价外费用以外,实务中类似的问题还有很多,如供应商接受建筑企业的商业承兑汇票付款,但需要建筑企业额外支付贴现息;分包方在质量安全方面表现卓著总包在合同价款之外支付的奖励款;分包方或者供应商因建筑企业履行合同违约而要求支付的赔偿金、违约金等,这些问题都可以按照本文所述的思路进行处理。