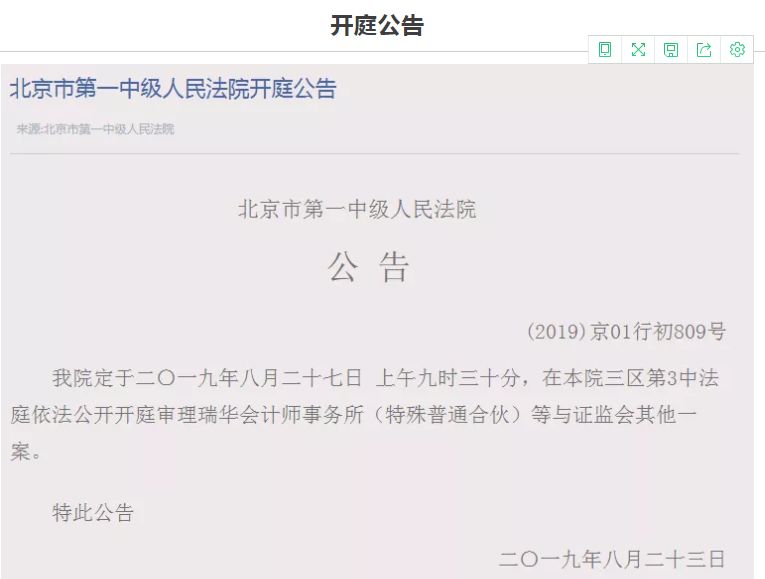

近日,北京法院信息网开庭公告显示,瑞华会计师事务所把证监会告了,案件于2019年8月27日在北京市第一中级人民法院开庭审理。根据自媒体并购圈SHARE报道,瑞华状告证监会,是对华泽钴镍处罚案【证监会《行政处罚决定书》(【2018】126 号)】不服。证监会以往处罚也不是100%正确,瑞华起诉证监会,想必觉得自己理由充足,因此大胆起诉吧,静等审判结果。

瑞华连续受到证监会数次行政处罚

1、2016年12月,瑞华接到中国证券监督管理委员会深圳证监局《行政处罚决定书》(【2016】8 号)。因原国富浩华会计师事务所【已合并更名为瑞华会计师事务所(特殊普通合伙),以下简称国富浩华】在键桥通讯2012年度财务报表审计过程中,未勤勉尽责,出具存在虚假记载的审计报告,中国证券监督管理委员会深圳证监局决定:“责令国富浩华所改正,没收国富浩 华所键桥通讯 2012 年度年报审计业务收入 70 万元,并处以 70 万元的罚款,由国富浩华所法律主体的承继者瑞华会计师事务所(特殊普通合伙)承担;对支梓、陈满薇给予警告,并分别处以 10 万元罚款。”

2、2017年1月,瑞华接到中国证券监督管理委员会《行政处罚决定书》(【2017】 1 号)。因本所在审计海南亚太 2013 年年度财务报表过程中未勤勉尽责,出具 的审计报告存在虚假记载,中国证券监督管理委员会决定:“对瑞华所责令改正,没收业务收入39万元,并处以 78 万元罚款;对秦宝、温亭水给予警告,并分 别处以 5 万元罚款。”

3、2017年3月,瑞华接到中国证券监督管理委员会《行政处罚决定书》(【2017】 22 号)。因本所作为振隆特产首次公开发行股票并上市(IPO)审计机构,在对振隆特产 2012 年、2013 年及 2014 年财务报表进行审计过程中未勤勉尽责,出具的审计报告存在虚假记载。中国证券监督管理委员会决定:“责令瑞华所改正违法行为,没收业务收入 130 万元,并处以 260 万元罚款;对侯立勋、肖捷给予警告,并分别处以 10 万元罚款。”

4、 2017年3月,瑞华接到中国证券监督管理委员会广东监管局《行政处罚决定书》(【2017】3 号)。因本所在为勤上光电2013年年度财务报表提供审计 服务过程中,未勤勉尽责,出具的勤上光电 2013 年年度审计报告、关联方占用上市公司资金情况的专项审核报告存在虚假记载,发表了不恰当的审计意见。中国证券监督管理委员会广东证监局决定:“没收瑞华所业务收入95万元,并处以95万元的罚款。对刘涛、孙忠英给予警告,并分别处以5万元罚款。”

5、2018年12月,瑞华接到中国证券监督管理委员会《行政处罚决定书》(【2018】126 号)。因瑞华在华泽钴镍2013年度、2014 年度财务报表审计 过程中未勤勉尽责,出具了存在虚假记载的审计报告,中国证券监督管理委员会决定:“没收瑞华所业务收入 130 万元,并处以 390 万元的罚款;对王晓江、刘少锋、张富平给予警告,并分别处以 10 万元的罚款。”

6、2019年8月15日,中国证券监督管理委员会深圳监管局出具行政处罚决定书〔2019〕4号:2014年期间,零七股份存在未按规定披露向外借款事项、未按规定披露诉讼事项等违法事实,致使其信息披露存在重大遗漏。瑞华所在零七股份2014年年报审计过程中未勤勉尽责、瑞华所发表带强调事项段的无保留审计意见存在不恰当,2019年8月15日,深圳证监局责令瑞华所改正,没收零七股份2014年年报审计业务收入55万元,并处以55万元罚款。

瑞华正在被立案调查的情况:

1、2019 年 1 月,瑞华收到中国证券监督管理委员会调查通知书(湘证监调查字 0784 号)。本次调查主要针对本所在湖南千山制药机械股份有限公司年报审计中涉嫌未勤勉尽责而进行的立案调查。目前,此调查尚未结案。

2、2019 年 7 月,瑞华收到中国证券监督管理委员会调查通知书(苏证调查字 2019085 号)。本次调查主要针对本所在康得新复合材料集团股份有限公司审计业务中涉嫌违反证券相关法律法规而进行的立案调查。目前,此调查尚未结案。上述列明的三项尚未结案的立案调查事项不涉及行政许可事项。

中国证监会行政处罚决定书(瑞华会计师事务所、王晓江

、刘少锋、张富平)

〔2018〕126号

当事人:瑞华会计师事务所(特殊普通合伙)(以下简称瑞华所),原名为国富浩华会计师事务所,注册地址:北京市海淀区西四环中路。

王晓江,男,1968年5月出生,瑞华所陕西分所项目经理,住址:陕西省西安市碑林区。

刘少锋,男,1971年3月出生,瑞华所陕西分所合伙人,住址:陕西省西安市雁塔区。

张富平,男,1968年9月出生,瑞华所陕西分所所长、合伙人,住址:陕西省西安市碑林区。

依据《中华人民共和国证券法》(以下简称《证券法》)的有关规定,我会对瑞华所出具含有虚假记载的审计报告行为进行了立案调查、审理,并依法向当事人告知了作出行政处罚的事实、理由、依据及当事人依法享有的权利。当事人瑞华所、王晓江、刘少锋、张富平要求陈述申辩和听证。应当事人要求,我会举行了听证会,听取了当事人的陈述申辩意见。本案现已调查、审理终结。

经查明,当事人存在以下违法事实:

瑞华所为成都华泽钴镍材料股份有限公司(以下简称华泽钴镍)2013年、2014年年度报告的审计机构,对上述两年年度报告均出具了标准无保留的审计意见,并收取华泽钴镍年度报告审计服务费用130万元。其中,华泽钴镍2013年度财务报表审计报告由王晓江、刘少锋签字,华泽钴镍2014年度财务报表审计报告由张富平、王晓江签字。

一、华泽钴镍2013年、2014年年报存在虚假记载

为掩盖关联方长期占用资金的事实,华泽钴镍搜集票据复印件,将无效票据入账充当还款。华泽钴镍2013年应收票据的期末余额为1,325,270,000元,其中1,319,170,000元为无效票据。2014年应收票据的期末余额为1,363,931,170元,其中1,361,531,170元为无效票据。

二、瑞华所在对华泽钴镍2013年度、2014年度财务报表审计过程中未勤勉尽责,出具了存在虚假记载的审计报告

(一)未能实施有效程序对公司舞弊风险进行识别,未直接与公司治理层沟通关于治理层了解公司是否存在舞弊及治理层如何监督管理层对舞弊风险的识别和应对过程等

瑞华所在2013年和2014年年度报告审计过程中,未直接与公司治理层沟通关于治理层了解公司是否存在舞弊及治理层如何监督管理层对舞弊风险的识别和应对过程等,而是分别询问华泽钴镍财务总监郭某红和发展部经理王某锋以履行这一询问程序。但根据华泽钴镍所公布的2013年和2014年年度报告,郭某红、王某锋并非公司治理层成员。因此瑞华所未与治理层进行沟通,无法了解在此过程中治理层所发挥的作用,可能导致会计师错误评估舞弊风险。瑞华所上述行为不符合《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》第二十一条和第二十二条的规定。

(二)未对应收票据余额在审计基准日前后激增又剧减的重大异常情况保持必要的职业怀疑,未能及时识别财务报告的重大错报风险

华泽钴镍2013年应收票据期末余额为1,325,270,000元,占其2013年总资产的38.84%,具有重大性。相应票据于期前2013年11月、12月集中背书转入,并于期后2014年1月、2月集中背书转出,截至审计盘点日2014年3月7日,实存票据余额为零,具有异常性。华泽钴镍2014年应收票据期末余额为1,363,931,170元,占其2014年总资产的32.43%,具有重大性。相应票据于期前2014年11月、12月集中背书转入,并于期后2015年1月、2月、3月集中背书转出,截至审计盘点日2015年3月26日,实存票据余额为零,具有异常性。前述重大异常情况与2013年高度一致。

瑞华所对华泽钴镍2013年、2014年应收票据审计过程中,未对票据余额在审计基准日前后激增又剧减的重大异常情况保持必要的职业怀疑,未能及时识别财务报告的重大错报风险。在未获取充分适当的审计证据的情况下,认定陕西华泽在期末对票据享有权益。

上述行为不符合《中国注册会计师审计准则第1101号—注册会计师的总体目标和审计工作的基本要求》第二十二条、第二十八条以及《中国注册会计师审计准则第1141号—财务报表审计中与舞弊相关的责任》第二十六条的规定。

(三)未对询证函回函的异常情况保持应有的关注

华泽钴镍2013年年报审计工作底稿显示,瑞华所通过传真取得的9家不同单位的询证函回函上所记录时间,最早为2014 年4月17日下午3:44,最晚为同日下午3:49 ,中间间隔仅5分钟。针对询证函回函(均系传真件)时间高度集中的异常现象,会计师未给予应有的关注,未对回函的来源进行核验,所获取的审计证据可靠性低。上述行为不符合《中国注册会计师审计准则第1312号—函证》第十七条、第十八条的规定。

华泽钴镍2014年年报审计底稿显示,瑞华所在进行函证程序收到6家单位的询证函回函中,有4家盖章为非“鲜章”,2家为“鲜章”。但瑞华所并未对上述异常情况进行关注,也未设计和实施必要的审计程序予以核验,审计底稿中亦未见任何对此异常情况予以关注的说明以及实施审计程序的任何证据资料。上述行为不符合《中国注册会计师审计准则第1301号——审计证据》第十五条、第二十三条的规定。

(四)瑞华所实施的审计程序不足以获取充分适当的审计证据

瑞华所通过期后盘点票据并倒轧计算票据期末余额。倒轧程序需依赖与应收票据相关的内部控制得到有效执行,瑞华所不恰当地依赖内部控制,对应收票据实施盘点和倒轧程序,所获取的审计证据可靠性低。

上述行为违反了《中国注册会计师审计准则第1301号—审计证据》第十条的规定。

瑞华所在对华泽钴镍2013年度、2014年度财务报表审计时,未勤勉尽责,出具了标准无保留意见的审计报告,其出具的审计报告存在虚假记载。对上述行为直接负责的签字注册会计师为王晓江、刘少锋、张富平。

以上事实,有审计业务约定书、审计费发票、审计工作底稿、审计报告、华泽钴镍2013年、2014年年度财务报告、相关人员询问笔录等证据证明。

瑞华所和签字注册会计师王晓江、刘少锋、张富平的上述行为违反了《证券法》第一百七十三条的规定,构成了《证券法》第二百二十三条所述的违法行为。

听证会上,当事人及其代理人主要提出以下申辩意见:

第一,华泽钴镍年报虚假记载的原因是华泽钴镍故意实施的舞弊行为导致应收票据期末余额错误,并非瑞华所未勤勉尽责导致审计报告存在虚假记载,不应由瑞华所承担责任。

第二,“未能实施有效程序对公司舞弊风险进行识别,未直接与公司治理层沟通关于治理层了解公司是否存在舞弊及治理层如何监督管理层对舞弊风险的识别和应对过程等”认定不符合事实,多次与华泽钴镍法定代表人、实际控制人王某进行了访谈。

第三,认定瑞华所未勤勉尽责不符合事实,缺乏准则依据。1.应收票据余额先“激增”后“剧减”有合理解释,并非重大异常。2.审计时执行的“函证、盘点、检查其后支付以及检查当期发生情况”等程序已经达到“恰当”标准,足以获取充分适当的审计证据。3.在已经决定对应收票据实施全面的实质性测试程序的前提下,再去做穿行测试和控制测试已经没有必要。

第四,事先告知书引用的多条准则,特别是关于应当保持职业怀疑态度的要求,皆为原则性条款,没有强制性具体规则依据。

第五,2013年报审计已超过处罚追责时效。

经复核,我会认为,第一,《证券法》第二百二十三条明确规定,“证券服务机构未勤勉尽责,所制作、出具的文件有虚假记载、误导性陈述或重大遗漏的”,经查,瑞华所在对华泽钴镍2013年、2014年年报审计过程中未勤勉尽责,出具的文件存在虚假记载,应当依法承担责任。

第二,关于听证中提到的与华泽钴镍法定代表人、实际控制人王某进行访谈,经核实,与王某的访谈是在应收票据审计过程中针对被审计单位与其他两家公司发生大量无购销业务实质的票据及资金往来进行的访谈,其目的是核实票据往来的实质,并非针对舞弊风险的评估与应对过程的访谈。

第三,华泽钴镍2013年应收票据期末余额为1,325,270,000元,占其2013年总资产的38.84%,2014年应收票据期末余额为1,363,931,170元,占其2014年总资产的32.43%,具有重大性。相应票据均于期前集中背书转入,期后集中背书转出,连续两年盘点日的实存票据余额为零,具有异常性。瑞华所对上述重大异常情况未保持职业怀疑,未能识别出财务报告的重大错报风险。在盘点日应收票据余额为零、2013年未实施与应收票据相关的控制测试、2014年已经发现银行承兑汇票的背书转让无贸易合同和相关人员签字的资金审批表并得出控制不可信赖的情况下,瑞华所通过倒轧的方法确定2013年、2014年应收票据余额,其获取的审计证据不可靠。即便如瑞华所所说其实施了全面的实质性测试,其对实质性测试中函证过程的异常情况也未予以应有的关注,如2013年9家询证函回函均为传真件且收到传真时间集中在5分钟之内,9家涉及金额高达1,294,270,000元。

第四,关于2013年审计报告追责时效问题,我会已于2015年12月18日向瑞华所调取了2013年、2014年年报审计工作底稿的电子版,未过追责时效。

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第二百二十三条规定,我会决定:

一、没收瑞华所业务收入130万元,并处以390万元的罚款;

二、对王晓江、刘少锋、张富平给予警告,并分别处以10万元的罚款。

上述当事人应自收到本处罚决定书之日起15日内,将罚没款汇交中国证券监督管理委员会(财政汇缴专户),开户银行:中信银行总行营业部,账号:7111010189800000162,由该行直接上缴国库,并将注有当事人名称的付款凭证复印件送中国证券监督管理委员会稽查局备案。当事人如果对本处罚决定不服,可在收到本处罚决定书之日起60日内向中国证券监督管理委员会申请行政复议,也可在收到本处罚决定书之日起6个月内直接向有管辖权的人民法院提起行政诉讼。复议和诉讼期间,上述决定不停止执行。

中国证监会

2018年12月29日