上市公司发行股份购买资产配套融资后6个月内,董事会能否通过再融资决议呢?本文希望通过理论和实证两方面,对这个问题进行研究。

2017年2月17日,证监会发布《发行监管问答——关于引导规范上市公司融资行为的监管要求》,规定“本次发行董事会决议日距离前次募集资金到位日原则上不得少于18个月”。2018年11月9日晚,证监会修订发布《发行监管问答——关于引导规范上市公司融资行为的监管要求》,新政规定“允许前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的上市公司,申请增发、配股、非公开发行股票不受18个月融资间隔限制,但相应间隔原则上不得少于6个月”。“前次募集资金包括首发、增发、配股、非公开发行股票”。

从中可见,规定中强调的均为上市公司的融资行为,并购重组配套融资并未被明确提及。两次新规发布后,众多券商等业内机构对政策进行解读,亦普遍认为配套融资不受到上述时限的影响。

如果将发行股份购买资产配套募资视同为“前次募集资金”的范畴,在前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的前提下,那么不论是先配套募资后再融资,或者先再融资后配套募资,或者先配套募资再配套募资,理论上都应当与先再融资后再融资受到的6个月间隔限制相同。本文希望按照上面提及的几个方面分别寻找实证证据,从而尽量排除可能存在个别案例的因素,分析实证层面上监管机构对于本问题的审核尺度。

通过查询2016年初至2019年6月17日A股已经完成的全部429个并购案例(数据来源:wind定增重组事件板块),意图找到连续实施的发行股份购买资产配套融资和定增间隔期限小于连续再融资最小间隔时间的案例。此处“连续再融资最小间隔时间”视前次募集资金到位日和本次发行董事会决议日,与17年2月17日规定“间隔至少18个月”和18年11月9日规定“间隔至少6个月”两组日期的相对位置而定。

1、配套融资后不到间隔期限再次非公开发行股票融资

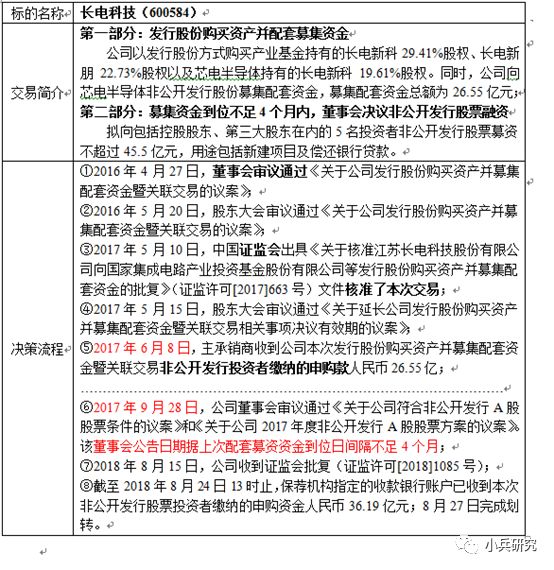

经查询,配套融资后不到间隔期限再次非公开发行股票融资的案例仅有长电科技(600584)一个。具体情况如下:

从上述案例中可以看到,整个交易的几个重要时点跨越了2017年2月17日但未达到2018年11月9日,因此在整个较易实施过程中,受到的再融资最短间隔限制为18个月。而事实上,前次配套募资资金到账日不到6个月内,长电科技董事会通过了再融资决议,该方案通过了证监会审核最终顺利实施;且再融资资金到账日距离前次配套募资资金到账日尚不足18个月。从本案例中可见,再融资并不会受到前次配套募资结束时间的影响。

兴趣所致,本文同样寻找了连续两次配套融资,以及非公开募资后进行配套募资的案例,事实证明这两类案例同样不受到连续再融资最短间隔的影响。下面针对两类情况,各自以一个案例进行简要说明。

2、前次配套融资到位不足期限内董事会再次通过配套融资决议

东诚药业(002675):2016年2月26日,公司董事会通过《关于筹划发行股份购买资产事项的议案》;2016年9月27日,公司收到证监会批复(证监许可【2016】2017号);2016年10月,配套募资到位;2017年11月10日,公司董事会审议通过新的发行股份购买资产并配套募资决议。当时连续两次再融资的时间间隔为18个月,而公司前次配套募资到位日到新的配套募资董事会决议日不足13个月。

3、前次非公开募资到位不足期限内董事会通过配套募资决议

金通灵(300091):2016年10月11日,公司董事会审议通过《关于调整公司非公开发行股票方案的议案》,拟非公开募资4.37亿元,募资用于项目建设和补流;2017年6月16日,公司收到证监会批复(证监许可[2017]835号);2017年8月14日,会所出具验资报告;2017年12月15日,公司董事会审议通过《关于公司发行股份购买资产并募集配套资金的议案》。当时连续两次再融资的时间间隔为18个月,而公司前次配套募资到位日到新的配套募资董事会决议日不足5个月。

本文通过理论和实证两个角度,论证了再融资与配套融资在间隔期限方面不会互相影响。