1.关于关联方的认定以及关联交易的披露,很多人觉得无所适从。会计准则、公司法、上市规则等法律法规分别从自己的角度确定了关联方的认定标准,到底按照哪个标准去认定最合适。问我的观点,我说按照最大的范围最严格的标准去认定。

2.关于信息披露,小兵坚持一个观点,就是只要是你觉得这件事情是可以公开说的,是坦荡的,是经得起核查的,那么就大大方方如实披露有什么不可以的?关联交易的披露更是如此,如果不怕核查也讲的清楚为什么不愿意去说,如果遮遮掩掩以各种理由不想披露为关联交易,十有八九背后有着什么隐情。

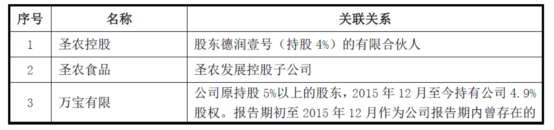

3、尤其是对于一些关联交易认定存在争议的情况下,交易的内容不管是不是关联交易都是要披露的,至于性质不是你不承认就没有问题的,这颇有点掩耳盗铃的意思。本案例中圣农食品作为上市公司的全资子公司,其关联方持有发行人4%的股份,尽管没有超过5%但是还是比照关联交易进行了披露。同时,因为这样的客户入股情形实践中一般都是可以接受的,因而这个问题没有构成IPO审核的实质性障碍。反之,在某些案例中,客户入股4.9%甚至4.99%却以因为股份没有超过5%不是重要股东为理由不认定为关联交易并且不进行披露,显然是不合适的。

4、关于本案例,还有一个关联方是日盈食品,这算是发行人真正的关联方,显然在审核中被重点关注。发行人实际控制人间接持有日盈食品14%的股份同时担任董事,而2016年12月已经辞去董事身份,这样就不再是关联方,并且在12个月以后就不再认定为关联交易。这样的处理是符合上交所相关规则的,只是是不是真的合理,实践中是否具备广泛的操作意义,值得关注。

5、关联交易的解释主要就是两个维度,一个是公允性一个是必要性。关于必要性,是关联交易解释的重点也是难点,需要具体问题具体分析结合事实综合论证。关于公允性的解释,本案例发行人也算是做了更大的努力,不仅是横向与第三方比较价格,同样对发行人接近100个产品的从2010开始的销售价格进行了纵向的比对,证明价格不存在重大波动,更加关键是保证在报告期内的销售价格与报告期外的价格不存在重大差异。

6、发行人对日盈食品的关联交易占比是整体下降的,到了2018年已经不再是关联交易。对于圣农食品的销售金额是保持稳定的并没有刻意下降,所占比例下降是因为销售收入快速增长的原因。这样的变动趋势是符合逻辑的,如果因为关联方而刻意降低关联交易的金额和比例,反而是会引起重大关注的。

【发审委问询问题】

发行人报告期收入增长较快,向第一大客户圣农食品销售收入金额及占比总体呈上升趋势,主要客户日盈食品为发行人的关联方。请发行人代表说明:(1)发行人向日盈食品、圣农食品销售产品的背景、原因及必要性;(2)发行人实际控制人持有客户股份及发行人客户的关联方持有发行人股份的原因和商业合理性,是否为行业惯例,圣农食品实际控制人通过其控制的股权投资机构及其管理人入股发行人的原因、商业合理性及价格公允性;(3)发行人与圣农食品、日盈食品是否存在长期的业务合作协议或特殊利益安排,在主要合同条款、信用政策、结算及收款方式与其他客户相比是否存在显著差异;(4)报告期各期对圣农食品及日盈食品销售价格是否公允,是否存在利益输送等情形;(5)发行人与圣农食品、日盈食品的交易是否具有可持续性,是否对圣农食品存在重大依赖。请保荐代表人说明核查依据、过程并发表明确核查意见。

【招股书披露内容】

2015 年至2017 年,公司向日盈食品销售产品收入占比分别为6.24%、6.20%、4.72%,向圣农食品(比照关联方披露)销售产品收入占比分别为20.67%、14.07%、13.47%,二者合计占各期营业收入的比重分别为26.91%、20.27%、18.19%。报告期内,随着公司销售规模的增长,该部分交易在销售结构中的占比逐年降低。

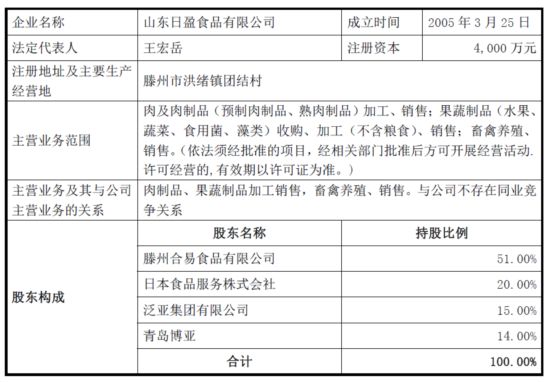

1、日盈食品基本情况(报告期初至2017 年12 月)

报告期内,公司实际控制人张华君先后通过博亚国际和青岛博亚间接持有日盈食品14%的股权,且在2008 年1 月至2016 年12 月期间,张华君曾担任日盈食品董事。因此报告期内,日盈食品与公司形成关联关系。2017 年12 月份之后

公司与日盈食品再无关联关系,基本情况如下:

日盈食品的主营业务是生产鸡肉调理食品并出口日本市场。日盈食品成立于2005 年3 月25 日,成立时注册资本2,000 万人民币,其中山东鲁南牧工商联公司肉联厂出资1,020 万元,持股比例51%;日本食品出资980 万元,持股比例49%。2005 年8 月,日本食品将所持有的日盈食品14%、12%的股权分别转让予山本真作先生、滕州汉达管理咨询有限公司。2005 年9 月,日盈食品增加注册资本2,000 万元,完成工商变更后注册资本为4,000 万元,各股东持股比例未发生变化。

2008 年1 月,滕州汉达管理咨询有限公司所持日盈食品12%的股权转让给泛亚集团有限公司;日本食品所持3%股权转让予泛亚集团有限公司;山本真作所持14%股权转让给博亚国际。转让完成后山东鲁南牧工商联合公司肉联厂持股51%,日本食品持股20%,泛亚集团有限公司持股15%,博亚国际持股14%。博亚国际委派张华君先生出任日盈食品董事,根据《上市公司信息披露管理办法》和《上海证券交易所股票上市规则(2014 年修订)》,关联自然人担任董事的除上市公司及其控股子公司以外的法人为上市公司的关联法人,因此2008 年1 月起日盈食品成为公司的关联方。

2009 年、2015 年和2016 年,持有日盈食品51%的股东又先后变更为山东盈泰食品有限公司、山东佳盈食品有限公司、滕州合易食品有限公司,上述公司均在当地从事肉类制品经营,与本公司没有关联关系。

2016 年12 月,博亚国际将持有日盈食品14%的股权转让给青岛博亚,张华君先生辞去日盈食品董事职务,至此,除张华君通过青岛博亚持有日盈食品14%股权外,公司与日盈食品不存在其他关系。《上市公司信息披露管理办法》和《上海证券交易所股票上市规则(2014 年修订)》规定:关联自然人直接或者间接控制的、或者担任董事、高级管理人员的,除上市公司及其控股子公司以外的法人为上市公司关联法人;在过去12 个月内存在上述情形的视同上市公司的关联方。《企业会计准则第36 号——关联方披露》规定,企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业为关联方。张华君仅间接持有日盈食品14%股权,对日盈食品不构成控制或者间接控制,亦不具有重大影响,因此2017 年12 月后(即张华君辞去董事职务后的12 个月)日盈食品不再是公司的关联方。

上述关联企业转让均有合理的商业背景,股权受让方与发行人不存在可能导致利益输送的特殊关系,不存在关联交易非关联化的情形。

2、比照关联方披露的企业

圣农食品成立于2003 年,圣农控股为提高鸡肉原料的综合利用率、提高产品附加值,筹备建立鸡肉深加工业务,成立了专门从事熟食加工的圣农食品。2017年,圣农发展完成了对圣农食品的收购,圣农食品成为圣农发展的全资子公司。圣农食品专注于研发、生产和销售以鸡肉为主的肉制品,已发展为中国知名的餐饮中央厨房企业。按照生产工艺流程,圣农食品的产品主要分为油炸类、蒸烤类、碳烤类、腌制调理类、灌肠类、水煮类、酱卤类等。现有5 个生产基地,年设计产能约16 万吨,生产工厂大多位于圣农发展屠宰厂5 公里范围内,良好的地理优势确保圣农食品可以大规模、高效率地从圣农发展采购安全优质的鸡肉原材料,从源头保障鸡肉的品质,满足国内外客户的要求。

圣农食品目前建立了大型餐饮连锁企业、出口(主要是日本市场)、大型连锁超市、农贸批发市场、食品加工企业、电子商务等多渠道多层次客户网络。国内渠道方面,圣农食品与百胜中国旗下肯德基、必胜客等多个子品牌以及麦当劳、德克士、宜家餐厅、棒约翰、永和大王、汉堡王等中、西式大型餐饮连锁企业建立了长期合作关系;此外,圣农食品已进入华润万家、沃尔玛、家乐福、永辉超市、世纪联华等大型连锁终端市场,并供给农贸批发市场、食品加工厂等

3、对日盈食品的关联销售

(1)关联交易的必要性

日盈食品成立于2005 年,成立后的主营业务即为生产加工鸡肉调理食品并主要面向日本出口,是国内首批35 家通过对日出口产品认可的企业之一。日辰食品2001 年设立后主要为对日出口调理食品的国内食品加工企业提供酱汁、裹粉、裹浆等辅料,在国内该类产品市场占据领先地位直至今日;此外由于日盈食品位于山东省滕州市,与公司运输距离较近,因此日盈食品成立当年就选择公司作为辅料供应商,双方合作至今。

2008 年,由于看好日盈食品的发展,公司实际控制人张华君以其控制的博亚国际为股东参股了日盈食品14%股权,张华君在2008 年1 月至2016 年12 月期间担任了日盈食品的董事。因此,公司对日盈食品的销售为关联交易。该关联交易是双方自2005 年开始的正常商业行为的延续,具有真实的业务背景和合理的商业逻辑,从交易双方各自的商业角度考量也是必要的。

(2)关联销售公允性分析

①对日盈食品和第三方客户销售价格的横向对比

公司销售给日盈食品的产品主要为酱汁类和粉体类调味料,多为定制化产品,品种和对应的价格繁多。公司定价政策为预估产品的成本,在此基础上,参照定制化产品的市场供需情况,对客户具体需求进行分析,加成一定的利润制定价格。公司对日盈食品和对第三方客户(日盈食品、圣农食品以外的客户)的可比产品销售价格进行了对比,如下表所示:(略)

由以上平均销售价格的横向对比,公司对日盈食品和其他客户之间的定价没有明显差异,更没有系统性差异,不存在通过关联交易调节利润的情形。

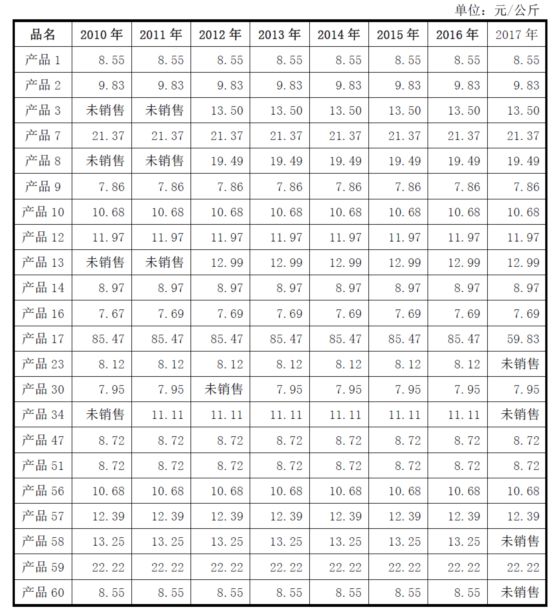

②对日盈食品历史销售价格的纵向对比

保荐机构获取了2010 年至2017 年期间公司向日盈食品持续存在销售的产品品种和价格,数据对比如下:

2015年、2016年、2017年,公司向日盈食品销售以上产品的销售收入占公司当年向日盈食品销售收入的比重分别为49.76%、40.06%、44.55%,公司2010年以来对日盈食品的产品销售价格基本稳定,公司报告期内不存在利用关联关系提高产品销售价格以获取超常收入和利润的情况。

③中介机构核查结论

保荐机构查阅报告期内发行人对日盈食品和第三方客户的销售合同、订单,访谈发行人与日盈食品的相关部门负责人了解其销售/采购定价政策,对发行人向日盈食品销售产品进行价格的横向和纵向对比后认为,发行人对包括日盈食品在内的所有客户都遵循市场化原则确认产品销售价格,发行人与日盈食品之间的交易具有真实的商业背景,不存在特殊安排和利益输送情形,发行人与日盈食品之间的关联交易具有合理性和公允性。

4、公司向圣农食品销售的基本情况

圣农食品于2009 年取得向日本出口热加工禽类制品的注册资格(日本对其进口的鸡肉制品原厂监管严格,相关企业需获取对日出口热加工禽肉资质),公司在与对日出口食品加工企业的多年合作中积累了丰富的经验,凭借优秀的研发能力和严格的质量控制流程,获得了与圣农食品的合作机会。2010 年开始,圣农食品将公司列入供应商,多年来双方保持了良好的业务合作关系。报告期内,公司对圣农食品(包括福建圣农食品有限公司及其子公司江西圣农食品有限公司)的销售情况如下:

(1)与圣农食品交易的必要性

圣农食品成立于2003年,主要从事鸡肉调理食品的生产加工和销售,拥有对日本出口热加工禽肉制品的资质,对日本市场的销售规模位于国内同行业前茅。

公司自2010年开始向圣农食品销售酱汁、裹粉、裹浆等辅料,自此双方建立起了稳定的合作关系。由于看好公司发展前景,2015年,由圣农食品实际控制人傅光明先生和傅芬芳女士为主要出资人的股权投资机构德润壹号参股公司4.0%股权,公司对圣农食品的销售自此比照关联交易进行披露。公司对圣农食品的销售是上游的调理辅料生产龙头企业与下游的调理食品加工龙头企业之间的强强合作,具有真实的业务背景和合理的商业逻辑,具有商业上的必要性。

(2)公司向圣农食品销售的公允性分析

①对圣农食品和第三方客户销售价格的横向对比公司销售给圣农食品的产品多为定制化产品,品种和对应的价格繁多。公司定价政策为预估产品的成本,在此基础上,参照定制化产品的市场情况对客户具体需求进行分析,加成一定的利润制定价格。公司对其和第三方客户(日盈食品、圣农食品以外的客户)的可比销售进行了价格对比,如下表所示:

(2)对圣农食品历史销售价格的纵向对比

保荐机构获取了2010 年至2017 年期间公司向圣农食品持续存在销售的产品品种和价格,数据对比如下:(略)

2015年至2017年,公司向圣农食品销售以上产品的收入占公司当年向圣农食品销售收入的比重分别为67.53%、52.30%、43.49%,公司2010 年以来对圣农食品的产品销售价格基本稳定,报告期内不存在利用关联关系故意提高产品销售价格以获取超常收入和利润的情况。

(3)中介机构核查结论

保荐机构查阅报告期内发行人对圣农食品和第三方客户的销售合同、订单,访谈发行人与圣农食品的相关部门负责人了解其销售/采购定价政策,对发行人向圣农食品销售产品进行价格的横向和纵向对比后认为,发行人对包括圣农食品在内的所有客户都遵循市场化原则确认产品销售价格,发行人与圣农食品之间的交易具有真实的商业背景,不存在特殊安排和利益输送情形,发行人与圣农食品之间的关联交易具有合理性和公允性。报告期内,随着发行人销售规模的增长,对圣农食品的销售收入在发行人收入构成中的占比逐步降低。保荐机构、发行人律师认为,发行人已按照《企业会计准则》、《上市公司信息披露管理办法》、《上海证券交易所股票上市规则》等相关法规规定完整披露关联方关系及关联交易。关联交易价格公允,不存在通过关联交易操纵利润的情形。